به گزارش پول نیوز ، با آغاز سال جدید و باتوجه به تغییرات ایجادشده در شرایط اقتصادی و میزان حقوق، جزئیات مالیات حقوق 1403 به یکی از بحث های داغ اقتصادی تبدیل شده است. طبق قانون همه افراد حقیقی و حقوقی ملزم به پرداخت مالیات هستند؛ بنابراین باید آگاهی خود را در زمینه نرخ جدول مالیات حقوق 1403 افزایش دهند. نرخ مالیات حقوق هرسال در قانون بودجه تعیین و تصویب شده و به صورت جدول مالیات در اختیار کارگران، کارمندان و کارفرمایان قرار می گیرد. در این مطلب قصد داریم اطلاعات بیشتری درباره مالیات حقوق و جدول آن در سال 1403 در اختیار شما عزیزان قرار دهیم.

جدول مالیات حقوق 1403 چیست؟

جدول مالیات حقوق، جدولی است که در قانون بودجه ارائه شده و در آن درصد مالیات و نرخ معافیت تعیین شده است. بر اساس این جدول، سقف معافیت مالیاتی در نظرگرفته شده برای سال 1403 صد و چهل وچهار میلیون تومان است و افرادی که حقوق آن ها از این مقدار بیشتر است، باید مالیات حقوق پرداخت کنند. مالیات حقوق بر اساس درآمد حاصل از دستمزد یا حقوق افراد تعیین می شود و جمع آوری آن بر عهده دولت است . دولت از مالیات های حقوق، برای تأمین هزینه ها و اجرای برنامه ها و اهداف عمومی، مانند تأمین منابع مالی برای استفاده دولت، ایجاد تعادل در توزیع درآمد، تنظیم بازار کار، ایجاد عدالت مالیاتی و پیاده سازی برنامه های اقتصادی و اجتماعی استفاده می کند. کارفرمایان، مدیران شرکت ها و ادارات وظیفه دارند که با استفاده از جدول مالیاتی که در آغاز سال ارائه شده است، مالیات حقوق کارگران و کارمندان خود را تا پایان سال جاری محاسبه و از حقوق آن ها کم کنند.

چه عواملی در تعیین نرخ جدول مالیات حقوق سال جدید تأثیرگذار هستند؟

دولت برای تعیین میزان مالیات حقوق و ارائه جدول مالیات حقوق 1403 به دو پارامتر بسیار مهم توجه ویژه ای دارد. این پارامترها عبارت اند از: مجرد یا متأهل بودن افراد و تعداد افراد تحت تکفل. تمام افرادی که با عناوین مختلف مانند کار ساعتی، کار روزمزد، کار قراردادی، حق التدریس، حق التحقیق، حق تألیف و غیره حقوق دریافت می کنند، مشمول پرداخت مالیات هستند. مواردی مانند سنوات خدمات کارکنان، هزینه های سفر در مأموریت های فوق العاده، عیدی و پاداش آخر سال، هزینه های درمانی شامل بیمه تأمین اجتماعی و بیمه تکمیلی، افرادی با حقوق کمتر از 12 میلیون تومان در ماه مشمول معافیت مالیاتی می شوند و لازم نیست هزینه ای را به عنوان مالیات به دولت بپردازند. دستمزدهای پرداختی به مدیرعامل های شرکت ها و اعضای هیئت مدیره شرکت ها و سازمان ها، دستمزد و حقوق کارکنان و کارمندان سازمان های دولتی مشمول معافیت از مالیات حقوق نمی شوند و باید آن را پرداخت کنند. روش های اعمال مالیات بر اساس جدول مالیات حقوق 1403 در حسابداری به چه صورت است؟

حال که با مفهوم مالیات حقوق و جدول مالیات حقوق آشنا شدید، اجازه دهید درباره روش های اعمال مالیات حقوق 1403 در حسابداری صحبت کنیم. متداول ترین روش های ثبت مالیات حقوق در حسابداری شامل موارد زیر است:

روش کسر مستقیم مالیات

این روش معمولی ترین روش محاسبه مالیات حقوق در حسابداری است و با استفاده از آن، مبلغی از درآمد مالیاتی کارگران و کارمندان مستقیماً از حساب آن ها کسر شده و به حساب سازمان امور مالیاتی واریز می شود . کسر مستقیم مالیات حقوق گاهی اوقات معافیت های مالیاتی خاصی دارد و باعث کاهش مالیات می شود . برخی از اقدامات مشترک مانند هزینه های مشخص شده، شامل هزینه های آموزشی، بهداشتی، امور خیریه و غیره، بهره مندی از معافیت های مالیاتی و مستثنی شدن بخشی از درآمد از محاسبات مالیاتی و غیره در کسر مستقیم مالیات تأثیرگذار هستند.

روش تعدیل کردن مالیات

به تنظیم و تعدیل درآمد قابل مالیات افراد حقیقی، حقوقی و شرکت ها، با هدف کاهش یا افزایش میزان مالیات، روش تعدیل کردن مالیات گفته می شود . هدف از این روش، تنظیم توازن بین درآمدها، تحریکات اقتصادی و ایجاد عدالت مالیاتی است. برای تعدیل مالیات، می توان از روش هایی مانند تعدیل بر اساس نرخ مالیات، اعمال کمک ها و تسهیلات مالیاتی، تعدیل مالیات بر اساس تعداد افراد خانوار و تعدیل مالیاتی موقت استفاده کرد.

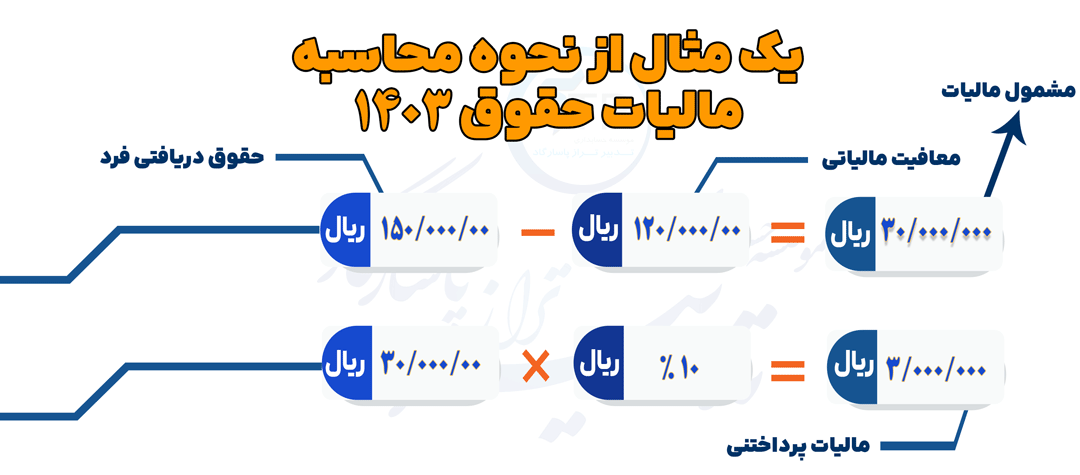

سقف معافیت مالیات را در جدول مالیات حقوق 1403 چقدر اعلام کرده اند؟

حداقل حقوق و دستمزد روزانه ای که برای کارگران در سال 1403 تصویب و در جدول مالیات حقوق 1403 درج شده، 2 میلیون و 388 هزار و 728 ریال و حق اولاد در حقوق آن ها برای سال 1403 هفت میلیون و 166 ریال محاسبه می شود. بن خواروبار 14 میلیون ریال، حق مسکن 9 میلیون ریال، حق تأهل کارگران 5 میلیون ریال و پایه سنوات آن ها 100 هزار ریال است.

حداقل حقوق ماهانه بدون سایر مزایا، 116 میلیون و 90 هزار ریال، حداقل دریافتی ماهانه کارگران دارای دو فرزند نیز 116 میلیون و 90 هزار ریال تعیین شده است. بر اساس قانون مالیات، حقوق 1403 حقوق بگیرانی که درآمد آن ها بیشتر از 12 میلیون تومان نیست، از پرداخت مالیات حقوق معاف می شوند و افرادی که درآمد آن ها بین 12 تا 16.5 میلیون تومان در ماه است؛ باید 10 درصد از درآمد خود را به دولت پرداخت کنند.

به این نکته توجه داشته باشید که محاسبه معافیت های مالیاتی، بر اساس جدول مالیات حقوق 1403 به صورت سالانه است و با تقسیم عدد به دست آمده به 12 می توان مالیات ماهانه را به دست آورد. مالیات ماهانه علی الحساب است و وظیفه پرداخت مالیات سالانه نیز بر عهده حسابدار شرکت است.

شرکت در دوره های آنلاین حسابداری برای یادگیری نحوه محاسبه مالیات حقوق 1403

در این مطلب، راجع به جدول مالیات حقوق 1403 صحبت کردیم و توضیح دادیم که این جدول در قانون بودجه آورده شده است و با استفاده از نرخ معافیت و درصد معافیت متعلق به درآمد تعیین شده در جدول می توان مبلغ مالیات حقوق را محاسبه کرد. نرخ جدول مالیات حقوق، هزینه ای است که تدوین آن بر عهده سازمان برنامه و بودجه و تصویب و اجرای قانون آن بر عهده دولت است.

محاسبه مالیات حقوق در سال جدید باتوجه به تغییراتی که در جدول مالیات حقوق اعمال شده است، کار سخت و چالش برانگیزی به نظر می رسد؛ اما با شرکت در دوره های آنلاین آموزش حسابداری به راحتی می توان نحوه محاسبه مالیات حقوق را در کوتاه ترین زمان ممکن و با کمترین هزینه فرا گرفت. آموزشگاه حسابداری اصفهان، تدبیر که در زمینه برگزاری دوره های حضوری و آنلاین حسابداری مشغول فعالیت هستند، از سازمان فنی و حرفه ای مجوز رسمی دریافت کرده اند و دوره های حسابداری را با مقرون به صرفه ترین قیمت برگزار می کنند .

آژانس خلاقیت کوانتا

آژانس خلاقیت کوانتا